В 2009 году финучреждения должны

выплатить по внешним займам около $16 млрд. Даже при курсе 10 UAH/USD банки погасят свои долги, однако многим

придется продаться

инвесторам за копейкиБанковскую систему

лихорадит, однако генеральный директор небольшого украинского финучреждения

Константин Полосков излучает олимпийское спокойствие. Он уверен, что 2009 год

его банк останется на плаву. «В октябре мы обзвонили всех ипотечных заемщиков,

индивидуально оценили их платежеспособность. Некоторые кредиты перевели из

долларов в гривню, кому-то отсрочили кредитные платежи, обязав клиентов платить

только проценты по кредиту», — рассказывает об антикризисных мерах Константин

Полосков. Банкир не лукавит — с наименьшими потерями пережить кризис смогут как

раз небольшие финучреждения с низким уровнем расходов и не имеющие крупных

долгов перед зарубежными кредиторами.

В 2009-м не все банки

останутся на плаву

По мнению отечественных

банкиров, основные риски, угрожающие стабильности банковской системы Украины в 2009-м, — невозвраты

населения и компаний по длинным кредитам (в первую очередь ипотечным),

существенные колебания курса гривни по отношению к доллару и долговые

обязательства перед иностранными кредиторами. В условиях экономического кризиса

финансовые проблемы в этом году не возникнут только у банков, выдававших

короткие кредиты в гривне и не имеющих крупных долларовых долгов. Таких в

Украине наберется около четырех-пяти десятков, причем из разряда мелких (всего,

по данным НБУ на 1 декабря 2008 года, в стране действует 184 банка). Остальным

финучреждениям — в основном системным, крупным и средним банкам — в 2009-м

придется потуже затянуть пояса: в этом году многие украинские банки впервые за

последние несколько лет покажут убытки.

Экономическая рецессия

(падение ВВП в 2009-м прогнозируется аналитиками на уровне 3–5%) и сокращение

реальных доходов населения (на 3–4%) могут подкосить украинские финучреждения.

Ссуды населению в банковском кредитном портфеле занимают 34% (249 млрд грн из общего

портфеля в размере 728 млрд грн на 1 декабря 2008-го). Половина из них —

потребительские (выданы на покупку товаров в рассрочку и личные нужды),

остальные — займы на приобретение автомобилей, недвижимости и земли, а также

кредитные карты. До сих пор самыми рискованными банковскими ссудами (с высоким

риском невозврата) считались потребительские: такие кредиты зачастую выдавались

без проверки платежеспособности заемщика. По оценкам коллекторов, уровень

невозвратов по потребкредитам в середине 2008-го колебался в районе 20–25%.

Однако в 2009-м одной из

главных проблем банков будет вовсе не проблемная задолженность по

потребительским займам. Банкиры наоборот ожидают снижения объемов плохих

потребкредитов. В условиях экономической рецессии и  массовых увольнений даже

неблагонадежные заемщики постараются погасить потребительские ссуды (благо

суммы кредитов в основном небольшие — до $1 тыс.), чтобы отвязаться от

банковских долговых «выбивал» и при этом иметь хорошую кредитную историю. Ведь

в условиях падения уровня доходов получение нового кредита для многих будет

единственным решением текущих финансовых проблем. Схожая ситуация сложится в

сфере карточного кредитования: заемщики будут вовремя погашать ссуды с тем,

чтобы банк не закрыл кредитную линию.

массовых увольнений даже

неблагонадежные заемщики постараются погасить потребительские ссуды (благо

суммы кредитов в основном небольшие — до $1 тыс.), чтобы отвязаться от

банковских долговых «выбивал» и при этом иметь хорошую кредитную историю. Ведь

в условиях падения уровня доходов получение нового кредита для многих будет

единственным решением текущих финансовых проблем. Схожая ситуация сложится в

сфере карточного кредитования: заемщики будут вовремя погашать ссуды с тем,

чтобы банк не закрыл кредитную линию.

Резкий рост объемов плохих

(непогашенных в срок) кредитов ожидается в сегменте автокредитования и ипотеки.

Средняя сумма займа на покупку машины в 2006–2008 гг. составляла $15 тыс.

сроком на 3–5 лет, на приобретение жилья — $60–70 тыс. на 10–15 лет.

Ежемесячный платеж большинства покупателей авто в кредит сейчас равен $400–500,

квартир — $800–1000. Большая часть ипотечных и автомобильных заемщиков —

наемные сотрудники крупных и средних компаний, до середины 2008-го развивавшихся

бурными темпами, а потому поднимавших зарплаты своим менеджерам на 25–30%

ежегодно. В результате ухудшения финансовых показателей компаний доходы

заемщиков снизятся, некоторые представители среднего класса перейдут в разряд

бедных, а потому не смогут платить по дорогостоящей ипотеке и автокредиту. К

тому же в середине 2008-го многие банки повысили кредитные ставки по

действующим кредитным договорам в среднем на 1–1,5 процентных пункта.

По словам банкиров, уже в

конце 2008 года наблюдался всплеск невозвратов по ипотечным и автокредитам.

Некоторые финучреждения начали массово забирать у заемщиков залоговое

имущество: на интернет-сайтах многих банков (например, Финансы и Кредит,

Укрпромбанк, Укрсоцбанк и пр.) можно

найти длинные списки отчужденных и выставленных на продажу объектов

недвижимости, автомобилей, земельных участков.

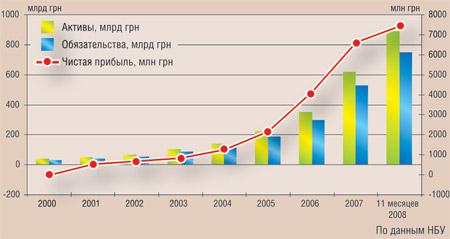

За год пятилетку Динамика

активов, обязательств и прибыли украинских банков

за последние 9 лет

До сих пор банкиры отчуждали

залоговое имущество заемщиков через суды. Однако в конце года попытались

пролоббировать в Верховной Раде законопроект об упрощенном изъятии залогового

имущества, то есть в обход судебных инстанций, но безуспешно. В последних

числах декабря Минюст разъяснил, что банки могут отчуждать имущество заемщиков

исключительно через суд. При этом финучреждение не имеет права принуждать

заемщика продать залог, чтобы расплатиться по кредиту.

В 2009-м увеличатся объемы

невозвратов и по корпоративным кредитам, поскольку многие компании не смогут

обслуживать свои долги вследствие резкого падения доходов. Небольшие ссуды

(особенно в рамках кредитных линий) они постараются погасить, а вот крупные

займы (более 1 млн грн) украинский бизнес может не потянуть — многие

бизнес-структуры в I половине 2009 года будут работать в убыток. Сейчас, по

данным Простобанк Консалтинга, финучреждения выдают бизнесу в основном микрокредиты

— до $20 тыс.

По информации Нацбанка,

объем проблемных кредитов за 11 месяцев 2008 года составил 2,1% (15,3 млрд грн)

от суммы всех выданных кредитов. Однако аналитики, коллекторы и банкиры считают

эту цифру весьма заниженной. Председатель

правления одного из крупных банков считает, что в начале января 2009-го

невозвраты по кредитам достигали 5% кредитного портфеля финучреждений.

Коллекторы склоняются к цифре 10%. В 2009 году доля проблемных и безнадежных

кредитов в отечественной банковской системе может достичь 20–25%.

По информации Нацбанка,

объем проблемных кредитов за 11 месяцев 2008 года составил 2,1% (15,3 млрд грн)

от суммы всех выданных кредитов. Однако аналитики, коллекторы и банкиры считают

эту цифру весьма заниженной. Председатель

правления одного из крупных банков считает, что в начале января 2009-го

невозвраты по кредитам достигали 5% кредитного портфеля финучреждений.

Коллекторы склоняются к цифре 10%. В 2009 году доля проблемных и безнадежных

кредитов в отечественной банковской системе может достичь 20–25%.

Невозвраты по кредитам в

этом году увеличатся не только вследствие падения доходов населения и компаний.

Еще один из факторов ухудшения кредитного портфеля банков — девальвация гривни.

Доля кредитов в инвалюте (в основном в долларах) достигает

60% всего кредитного портфеля банков. Большинство заемщиков — как физлиц, так и

компаний — привлекали кредиты в долларах или евро, не имея доходов в

соответствующей валюте. Основной причиной популярности инвалютного кредитования

была дешевизна таких ссуд — к лету 2007-го ставки по некоторым видам

кредитования опустились до 11,5% годовых против 15% в гривне. «Если бы

украинские финучреждения кредитовали в долларах только тех, кто имеет

долларовые доходы, проблем с возвратом банковских кредитов в 2009-м можно было

бы избежать», — уверен гендиректор «Банка Грузии Украина» Константин Полосков.

Многие заемщики (физ- и

юрлица) получали крупные кредиты, когда доллар стоил 4,65– 5,05 грн. Однако

осенью-2008, после резкой девальвации гривни, им стало сложно обслуживать

подорожавшие ссуды. «Более-менее приемлемый для украинских заемщиков курс

доллара — 6,5– 7,0 UAH/USD», — считает Владимир Лавренчук. При такой стоимости

американской валюты на отечественном рынке долларовые кредиты дорожают для

заемщиков, привлекавших ссуды с 2005-го до I половины 2008-го, на 28–38%. При

курсе доллара 8– 10 UAH/USD возможен резкий рост невозвратов по кредитам,

поскольку в этом случае размер выплат по валютным ссудам для заемщиков,

основные доходы которых номинированы в гривне, увеличивается на 50–100%.

Повышение курса доллара в

Украине негативно отразится не только на платежеспособности банковских

заемщиков, но и на самих финучреждениях, вынужденных погашать иностранные

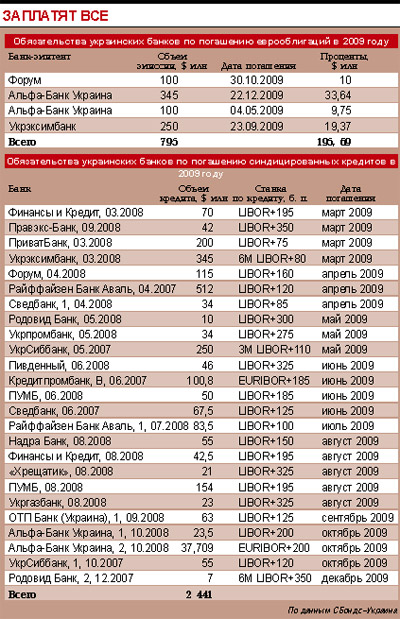

кредиты. Общая сумма погашения зарубежных долгов украинскими банками достоверно

не известна. По информации агентства «СБондс-Украина», в 2009-м банкам придется

выплатить по еврооблигациям и синдицированным кредитам (без учета процентов)

$3,3 млрд (подробнее — см. «Заплатят все»). По отечественным меркам, для банков

сумма некритичная. «Только в сентябре-декабре 2008-го украинские банки

выплатили по синдицированным кредитам $1,13 млрд, по еврооблигациям — $100 млн.

Все кредиты были погашены в срок», — констатирует начальник

информационно-аналитического отдела СБондс-Украина Павел Мурга.

Но $3,3 млрд — это публичный

долг банковского сектора (о котором известно широкой общественности). По

расчетам аналитиков ИК Phoenix Capital, в 2009-м общий объем долговых выплат

банков по иностранным кредитам (с учетом займов зарубежных материнских компаний

украинским дочкам) составит $16 млрд. Кроме того, по данным СБондс-Украина, в

этом году финучреждениям будут предъявлены к погашению гривневые облигации

внутреннего займа на общую сумму 5,175 млрд грн (без учета процентов).

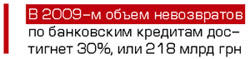

В случае если невозвраты по

банковским кредитам населением и компаниями в 2009-м достигнут 20–30% общего

кредитного портфеля, финучреждения могут не досчитаться 145–218 млрд грн. При

очередной панике на валютном рынке и отмене моратория на досрочное расторжение

депозитных договоров граждане могут попытаться изъять свои вклады из банков

(общая сумма депозитов населения и компаний — 338 млрд грн). То есть при

необходимости погасить внешний долг в размере $16 млрд и скачке курса доллара

выше 10 UAH/USD, банковская система может попросту рухнуть.

Большинство аналитиков все

же считают, что до дефолта банковской системы не дойдет. Львиная доля

зарубежных кредитов, предоставленных нашим банкам (практически весь  непубличный

долг банков), — деньги иностранных материнских компаний. Такие кредиты, скорее

всего, будут пролонгированы или реструктуризированы. «Иностранным фингруппам

невыгодно добиваться от своих дочек выплат всех долгов в полном объеме и, как

следствие, банкротства украинских финучреждений, поскольку ранее иностранцы

слишком дорого заплатили за выход на наш рынок», — считает аналитик ИК Phoenix

Capital Андрей Нестерук.

непубличный

долг банков), — деньги иностранных материнских компаний. Такие кредиты, скорее

всего, будут пролонгированы или реструктуризированы. «Иностранным фингруппам

невыгодно добиваться от своих дочек выплат всех долгов в полном объеме и, как

следствие, банкротства украинских финучреждений, поскольку ранее иностранцы

слишком дорого заплатили за выход на наш рынок», — считает аналитик ИК Phoenix

Capital Андрей Нестерук.

При этом НБУ вряд ли отменит

в ближайшее время распоряжение о запрете досрочного изъятия депозитов — над

несколькими крупными и средними финучреждениями все еще витает призрак

банкротства. «Осенью-2008 из банковской системы утекло около $20 млрд

депозитных и текущих средств. Менее $5 млрд вернулись в систему. То есть $15

млрд, условно говоря, лежат под подушкой граждан», — предполагает Константин

Полосков. С восстановлением доверия украинцев к финучреждениям часть этих денег

вернется в банковскую систему, поддержав ее таким образом. Ведь, кроме как в

банках, населению хранить свои сбережения сейчас негде — фондовый рынок на дне,

цены на недвижимость и землю падают. Тем не менее ставки по вкладам вряд ли

существенно вырастут, поскольку уже достигли своего максимума.

В зоне повышенного риска в

2009 году — крупные и средние банки, не входящие в первую десятку

финучреждений, которые не успели продаться иностранцам и теперь не могут

рассчитывать на финансовую поддержку из-за рубежа. При этом в последние

несколько лет они активно расширяли филиальную сеть, наращивали кредитный

портфель и привлекали крупные кредиты за границей. «По договоренности с СМВФ в

следующем году правительство может направить на рекапитализацию банков

(пополнение капитала государственными средствами в обмен на контрольный пакет

акций финучреждения. — Прим. Контрактов) более 40 млрд грн. Это достаточная

сумма для спасения тех банков, которые будут испытывать серьезные финансовые

трудности», — считает Владимир Лавренчук.

Дефицит долларов для

погашения внешних долгов банков будет покрываться за счет резервов НБУ

(поскольку в 2009 году поступления валютной выручки от экспортных продаж и

прямых инвестиций ожидаются на очень низком уровне): похоже, МВФ выделил

Украине кредит в размере $16,5 млрд как раз на поддержку стабильности

банковской системы, которой придется погасить в этом году около $16 млрд. При

этом резервы НБУ, по результатам аудита МВФ, довольно качественные (ранее ряд

экспертов сомневались в ликвидности резервов Нацбанка), средства хранятся в

надежных ценных бумагах и на счетах западных банков (всего в конце декабря-2008

резервы составляли $31,5 млрд).

«В 2009-м банкиры могут,

условно говоря, свернуть деятельность к минимуму и активизироваться через год»,

— прогнозирует аналитик ИК DCH Investment Management Иван Угляница. Это значит,

что весь 2009 год банки будут работать в режиме строгой экономии (в первую

очередь экономить на кадрах, являющихся одной из постоянных статей расходов

финучреждений, подробнее), существенно уменьшат объемы

кредитования. «Банки будут реструктуризировать проблемные долги заемщиков:

продлевать сроки действующих кредитов, временно (на кризисный 2009 год) снижать

процентные ставки по ним, предоставлять кредитные каникулы, то есть позволят

заемщикам платить только проценты по кредитам. Таким образом финучреждения начнут

получать прибыль в прежних объемах только через год, когда кризис минует и

доходы украинцев повысятся», — прогнозирует Владимир Лавренчук.

Прибыль финучреждений в

следующем году резко снизится, многие банки сработают в минус по итогам года

(до 2008-го ежегодная суммарная чистая прибыль банков достигала 4–6 млрд грн, в

январе—ноябре 2008-го — рекордные 7,4 млрд грн). «Возможны слияния банков,

перепродажа, рекапитализация», — не исключает Владимир Лавренчук. Но к концу

2009-го в Украине банковские ряды могут поредеть — в стране может остаться

около 100 финструктур из ныне действующих 184, при этом первая десятка

финучреждений займет около 80% рынка (сейчас — почти 50%).

Ставки сделаны

Даже в условиях кредитного

голода процентные ставки по кредитам и депозитам в 2009-м существенно не

изменятся по сравнению с 2008 годом. По мнению председателя правления

Райффайзен Банка Аваль Владимира Лавренчука, нынешние проценты по кредитам и

депозитам уже достигли своего критического максимума и вряд ли существенно вырастут

в этом году. «Повышать ставки уже попросту некуда — они и так довольно высокие.

Ни одна компания не может позволить себе платить по кредиту более 30% годовых —

большинство предприятий не имеет такую рентабельность бизнеса, тем более в

период кризиса. Кредитные ставки выше 20% годовых экономически не оправданы.

Следовательно, не оправданы и дорогие депозиты — даже в условиях дефицита

ликвидности», — считает Владимир Лавренчук.

Тенденция замедления роста

ставок по депозитам прослеживалась уже в декабре прошлого года. В последний

месяц 2008-го многие банки не

меняли ставки по гривневым и долларовым депозитам. По

данным Maanimo.com, в конце 2008 года средняя эффективная ставка по

годовым депозитам в гривне составляла 18,5%, в долларах — 11,75%, в евро — 10,5%.

Осторожно, банк!

Финансовый кризис негативно

отразился не только на финансовых показателях украинских банков, но и на

качестве предоставляемых ими услуг. Например, многие финучреждения затягивают

выплаты по депозитам, срок действия которых уже истек. Банки уговаривают

клиента продлить срок действия вклада, предлагают забрать деньги с депозита

позже. Некоторые финструктуры возвращают депозиты частями, при этом значительно

растягивая этот процесс во времени. Некоторые банки в конце прошлого года ввели

комиссионные за выдачу клиентам депозитных денег при долгосрочном погашении

заемщиком кредита, а также при покупке валюты. Правда, вскоре, под давлением

Нацбанка, финучреждения отменили такого рода комиссию.

В начале января на

банковских интернет-форумах появилась информация, что ряд финструктур

шантажируют своих клиентов-заемщиков. «Я приехал в банк погасить очередной

платеж по кредиту за автомобиль. Банковский служащий попросил меня показать ему

машину — якобы для осмотра», — пишет заемщик Николай. Кредитный менеджер также

попросил у клиента техпаспорт на авто — вроде бы для проверки, после чего

попытался заставить заемщика подписать акт изъятия автомобиля банком, если тот

досрочно не погасит кредит. Клиент был вынужден внести необходимую сумму в

кассу банка.

Елена ШКАРПОВА, Константин ДРУЖЕРУЧЕНКО, Коллажи Сергея ГЕТУНА